对汽车产业生态链上的传统厂商而言,说目前汽车产业面临百年未有之变局绝非危言耸听。从需求端来看,绿色环保、共享出行与舒适体验是引领汽车产业变革的主要推动力。从技术上来看,无人驾驶、电动化、联网化是当前三大热点方向。从市场来看,虽然中国市场增速放缓,共享出行也有可能使得未来汽车销量降低,但麦肯锡还是预测到2020年之前,全球汽车销量增长率在3.6%左右,现实数据也显示汽车需求旺盛,中国汽车工业协会最新数据显示2016年中国汽车销量达2803万辆,同比增长13.7%,重回两位数增长,而IHS的数据也显示2016年全球汽车销量接近9000万辆。

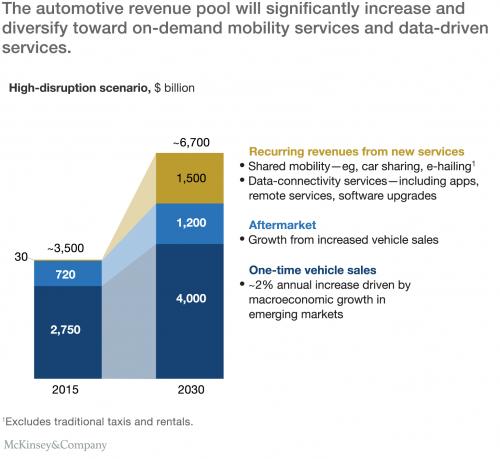

无人驾驶、联网化与电动化技术给已经规模宏大的汽车经济打开了更大的想象空间,麦肯锡预计,到2030年,出行服务与汽车数据服务能为汽车经济额外带来1.5万亿美元的营收,加上传统汽车业务从目前的3.5万亿增长到5.2万亿,整个汽车经济盘子可达6.7万亿美元,麦肯锡给大家画出了好大一张饼。

虽然预测十年以后的市场状况基本与跳大神差不多--也几乎不会有人十年后拿着你当年的预测数据来较真,但麦肯锡这级别的市场调研机构自然不会凭空瞎说,从去年到今年,无论是硅谷还是中国,都有越来越多的风险资本把赌注压在了与汽车产业相关的初创公司上,汽车经济致命的诱惑就在前方。

之所以说是致命诱惑,是因为这波智能化、电动化、联网化给汽车行业带来的冲击将比以往任何时候都大。有百年历史的汽车产业实际上已经非常成熟,新企业进入的机会不多,过去15年以来全球销售额最大的15家整车厂里面,只有两家新面孔。作为对比,现在手机行业前十五大厂商有10家是新面孔。

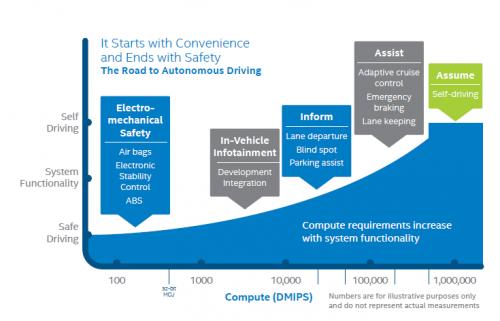

未来十五年,汽车业绝不会像以前一样风平浪静。传统厂商在发动机技术上的积累成为阻碍新玩家入场的护城河,电动驱动技术将会让这道护城河在未来的某一天成为马其诺防线,虽然这一天离我们还很远;联网化将使得汽车成为大型移动终端,数据服务业务传统汽车厂商也涉足甚少,大家站在了同一起跑线;无人驾驶技术对于计算能力与新型传感技术的需求,使得场外虎视眈眈的新玩家有了切入机会。

无论是出行服务公司滴滴、Uber,互联网巨头谷歌、百度,还是新兴汽车公司特斯拉等,都已厉兵秣马,开赴战场。

整车厂遭遇到了冲击,那么作为整车厂的一二级供应商的状况如何呢?无论是一级供应商,包含电子半导体元器件厂商的二级供应商一样要做好转型的准备, 来迎接这百年未遇之变局。

对电子元器件与半导体厂商来说,面临的是一个什么样的局面,又该如何应对呢?我将其总结为几句话:机会多于风险;越是基础的元器件,风险越小,增长确定,但缺乏爆发式增长机会;越是复杂的元器件,风险越高,但有爆发式增长机会;复杂芯片厂商越过一级供应商直接与主机厂合作将会越来越多;对技术工艺的极致追求才有机会建立起自己护城河;开放的心态才能跟随时代进化,才会避免成为“环境大变革”的牺牲品。

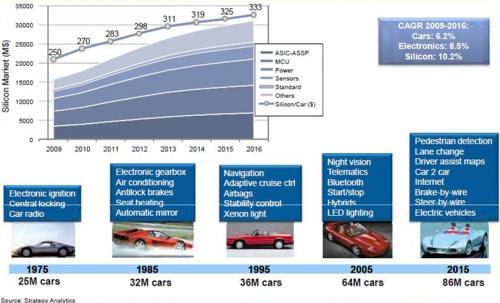

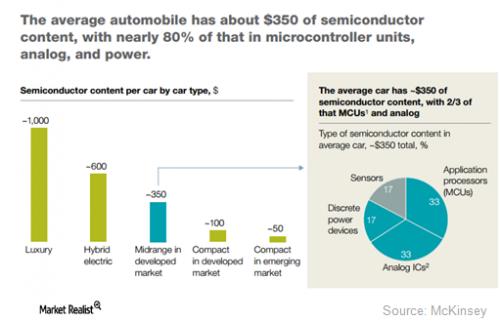

近几十年来,因为不断有新功能、新器件的加入,电子元器件成本占整车比例逐年上升。根据Strategy Analytics的数据,从2009到2016年,车辆销量年复合增长率为6.2%,每部车中的电子模块价值年复合增长率为8.5%,其中半导体部分年复合增长率则达到了10.2%,平均每部车中的芯片价值从2009年的250美元增长到2016年的333美元。

“三化”将加速这一趋势。以无人驾驶汽车的智能化趋势为例,摩根大通估计到2025年,用于无人驾驶汽车的半导体器件销售额可达73亿美元,从2017年到2025年的年复合增长率高达62.5%。这是什么概念?2015年全球汽车半导体总销售额也不过300亿美元,所以摩根估计平均每部车用到的芯片价值将从现在的300至400美元增长到2025年400至500美元。

以人工智能为核心的无人驾驶技术尚未成熟,因此存在诸多变数,现在较为领先的Mobileye与Nvidia未必就是最终的胜者,因为这种异常复杂的车载超级计算机将控制整车大部分的信息处理,系统粘性最高,价值最大,也必然是兵家必争之地,所以高风险高利润。

这一领域更看好Nvidia、英特尔等新兴汽车半导体厂商,它们历史包袱小,开拓新市场的动力强,在复杂计算处理上经验丰富,唯一欠缺的是对于车规的理解以及与主机厂和一级供应商的信任度,但这些公司都在消费类半导体市场摔打多年,建立并维护好客户关系对英特尔和Nvidia都不是难题。

传统汽车处理器厂商恩智浦(已经被高通收购)、瑞萨、意法半导体(ST)等将承受巨大的压力,如果不能迅速做出调整,等Nvidia与英特尔的车载处理器普及到一定程度以后,这些车载核心处理器厂商一定会通过捆绑的方式逐步将各个子模块处理器市场占领。传统车载处理器厂商虽然也在推行域控制器(Domain Control Unit)概念,但它们在复杂计算处理方面的经验远不如Nvidia与英特尔,所以对于大处理器架构推进的步伐也不如这两家。

当然,传统车载处理器厂商并非毫无胜机,因为在对汽车的理解、车载产品开发经验积累、车载产品供应链管理以及客户关系上都有优势。需要改变的是放弃对消费类半导体厂商的成见,重视冲到门口的“野蛮人”,取彼之长,补己之短。

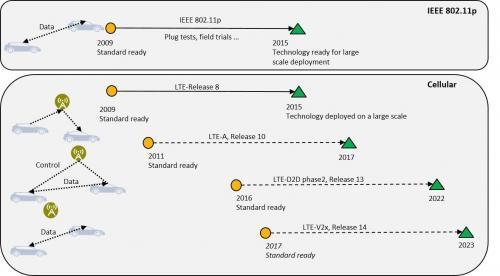

从应用层面来讲,联网化将带给互联网厂商等新兴科技公司更多的机会,数据处理与数据变现是其固有优势。对于电子元器件厂商来说,这一部分也是新增的机会,此前因为安全与实时性的原因,汽车很少接入无线网络,但没有无线接入技术支持是无法实现完全无人驾驶阶段的。除去已经普及的车载蓝牙技术,能够用于车联网无线接入的方式主要有两种,一种是802.11p,即车载Wi-Fi技术,一种是LTE-V,即车载移动通信技术。目前在欧洲开始尝试的卡车编队半自动驾驶技术以802.11p为主,但无论LTE-V还是802.11p,传统汽车上都没有配置,所以这一块对芯片与电子元器件厂商来说都是增量市场。尤其是元器件厂商,例如村田,既有各种滤波器与被动元器件,也生产Wi-Fi模组,因此联网化对村田车载营收而言是明确可期的增长。

电动化对电子半导体厂商而言也是绝对的利好,电动化将带动功率半导体、电池管理芯片和车载无源器件的增长,当然纯电动车的普及速度有很多因素决定,个人判断这个进程不会很快。但中国当前环境保护压力非常大,根据政府规划,到2020年,汽车平均排放量要从现在的6.9升/百公里下降到5升/百公里,主机厂需要采用多种方式来实现排放目标,无论是电动、混动、还是提高燃油效率的种种措施,都离不开电子元器件。

而且车载功率器件与电阻电容等车载被动元器件虽然看起来简单,但市场门槛其实很高。这是因为车规产品对于基本元器件的性能、可靠性与寿命要求非常高,车载严苛的环境对这些基础元器件的生产工艺有极高的要求。基础元器件厂商的车规产品几乎都与消费类分开生产,整车不断进化的过程也是车载基础元器件不断进化的过程。与无人驾驶算法不同,这些基础元器件厂商几十年积累的经验,极难通过一群天才工程师来弯道超车,基础元器件依靠的是高水平的工业基础,再加上多年实际车载应用反馈调整,才发展到今天的地步。

所以看起来简单的基础元器件,留给新玩家的机会反而更少。虽然国内有不少被动元器件厂商,但具备生产车规产品的公司并不多,像村田这样具备开发生产全系列车载被动元器件能力的厂商至少现在还没出现。村田(中国)投资有限公司总裁丸山英毅先生透露,在2016年5月制定的新三年计划里,汽车电子、医疗以及物联网是村田未来发展的主要方向,其中汽车电子更是重中之重。在中国,村田正积极拓展与汽车企业的合作,致力于和国内本土汽车企业共建合作,在新能源汽车、车联网等领域积极创新,并且已经作为首批成员单位加入了国家智能网联汽车(上海)试点示范区

博世某位高管曾告诉我,从汽车工业分类来看,中外厂商在零部件领域的差距比主机领域大很多。这是因为,很多中国零部件厂商还没摸到车规产品的门槛。

当然,在汽车产业大变局中,任何想长期生存的汽车产业链厂商都必须保持开放的心态,不拒绝任何新应用模式,并将自己的优势进一步打磨,即使以后汽车行业没有什么护城河,也要凭借积累给自己留出足够多的选项,从而跟随时代进化,以免被时代抛弃。